A responsabilidade tributária é um dos pilares do Sistema Tributário Nacional e possui grande relevância no direito tributário. Ela estabelece quem, além do contribuinte, pode ser responsabilizado pelo pagamento de tributos. Isso pode ocorrer quando, por alguma razão, uma pessoa não paga o tributo devido, mas outra pessoa ou entidade assume essa responsabilidade. Portanto, vamos explorar os conceitos principais relacionados à responsabilidade tributária e, ao final, você terá acesso a um mapa mental para ajudar a consolidar o aprendizado.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

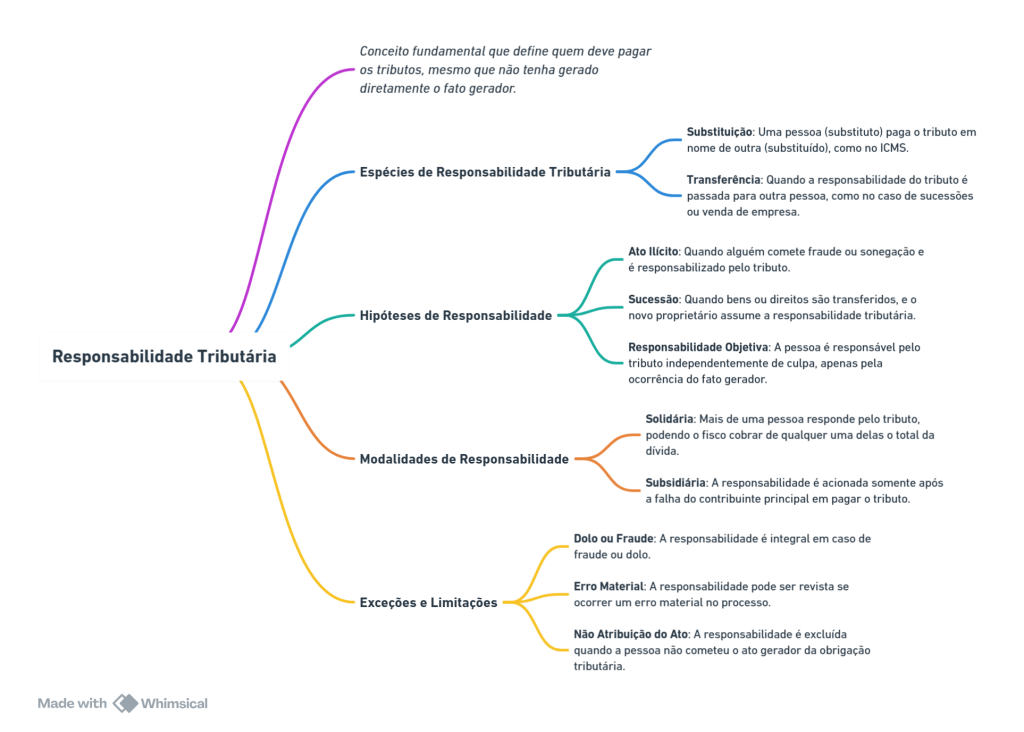

O que é Responsabilidade Tributária?

Responsabilidade tributária é a obrigação que alguém assume de pagar tributos, mesmo que essa pessoa não tenha praticado o fato gerador do tributo. Ou seja, não é apenas quem realiza a ação que gera a obrigação tributária, mas também pode ser uma pessoa que, de alguma maneira, tem vínculo com o contribuinte original.

Por exemplo, o contribuinte é a pessoa que exerce a atividade que gera o imposto, como vender um produto ou prestar um serviço, mas o responsável tributário pode ser aquele que tem o poder de cobrar ou garantir o pagamento do imposto, como no caso do substituto tributário.

Espécies de Responsabilidade Tributária

Existem duas espécies principais de responsabilidade tributária: a responsabilidade por substituição e a responsabilidade por transferência. Ambas têm características distintas, mas ambas envolvem uma pessoa que, em determinado contexto, precisa pagar o tributo que não gerou diretamente.

- Responsabilidade por Substituição: Aqui, uma pessoa ou entidade (chamada de substituto tributário) assume a responsabilidade de recolher o tributo em nome de outra pessoa (o substituído). A substituição tributária é frequentemente aplicada em impostos sobre a circulação de mercadorias, como o ICMS. Nesse caso, o comerciante que vende um produto recolhe o imposto devido, mas quem efetivamente gerou a obrigação tributária foi o produtor do bem.

- Responsabilidade por Transferência: Essa forma de responsabilidade ocorre quando uma pessoa ou empresa que não foi a responsável direta pela origem da dívida tributária assume o pagamento do tributo. Isso pode ocorrer, por exemplo, quando uma empresa vende ou quando ocorre a sucessão de bens de uma pessoa física ou jurídica. Portanto, o novo proprietário ou sucessor pode transferir a responsabilidade tributária.

Hipóteses de Responsabilidade Tributária

A legislação tributária prevê várias situações em que uma pessoa pode ser responsabilizada tributariamente. Essas hipóteses podem ser diversas, mas as mais comuns incluem:

- Responsabilidade por ato ilícito: Quando a pessoa pratica um ato ilícito (como fraude ou sonegação) e, por conta disso, passa a ser responsável pelo tributo. A fraude pode envolver desde a falsificação de documentos fiscais até o uso indevido de benefícios tributários.

- Responsabilidade por sucessão: Quando ocorre a transferência de bens, direitos ou obrigações de uma pessoa, e o novo titular assume a dívida tributária. Isso é comum em processos de sucessão de bens (como heranças) ou em operações de compra e venda de empresas.

- Responsabilidade objetiva: A responsabilidade objetiva surge em situações em que a pessoa responde pelo pagamento de tributos mesmo sem culpa ou intenção de cometer erro. Em muitas situações, a simples ocorrência de um fato gerador já basta para considerar a pessoa responsável.

Aprenda mais sobre Direito Tributário com o Curso Gratuito da Kultivi.

Modalidades de Responsabilidade Tributária

Além das espécies, a responsabilidade tributária também se divide em diferentes modalidades, que descrevem como os envolvidos compartilham a responsabilidade. Essas modalidades são:

- Responsabilidade Solidária: Quando mais de uma pessoa ou entidade é responsável pelo pagamento de um tributo, de forma que o fisco pode cobrar a totalidade da dívida de qualquer uma das partes. Isso significa que o fisco pode exigir o pagamento integral do tributo de uma das pessoas responsáveis, independentemente da participação das outras.

- Responsabilidade Subsidiária: Nesse caso, a pessoa ou entidade responsável pelo tributo só chamará a pagar se o contribuinte principal não cumprir com a obrigação tributária. Isso é comum em relações onde um terceiro (como um administrador ou sócio de uma empresa) pode assumir a responsabilidade pelas dívidas tributárias, mas apenas após a empresa falhar em pagar o tributo.

Exceções e Limitações à Responsabilidade Tributária

A responsabilidade tributária não é absoluta, e há algumas situações que podem excluir ou reduzir a responsabilidade de uma pessoa. Algumas das principais exceções e limitações são:

- Dolo ou Fraude: A pessoa que agiu com dolo (intenção de enganar ou prejudicar o fisco) ou praticou fraude poderá ser excluída de qualquer excludente de responsabilidade tributária. Isso significa que, em situações de fraude, a responsabilidade será integral, sem redução de pena ou isenção.

- Erro Material: Se ocorrer a geração da responsabilidade por um erro material (como um erro de cálculo ou preenchimento incorreto de uma declaração), pode ser possível solicitar a revisão da obrigação tributária.

- Não Atribuição do Ato: A pessoa não pode ser responsabilizada por um ato que não praticou, e, por isso, a responsabilidade tributária é excluída. Isso acontece, por exemplo, em casos de atos praticados sem o conhecimento ou autorização de alguém que, de outra forma, seria considerado responsável.

Aqui está seu Mapa Mental:

Conclusão

Em resumo, a responsabilidade tributária é um conceito fundamental dentro do direito tributário, pois define quem, além do contribuinte, deve arcar com o pagamento dos tributos. Compreender as espécies de responsabilidade, como a por substituição e por transferência, é essencial para identificar os diferentes cenários nos quais uma pessoa pode responsabilizar-se pelo tributo.