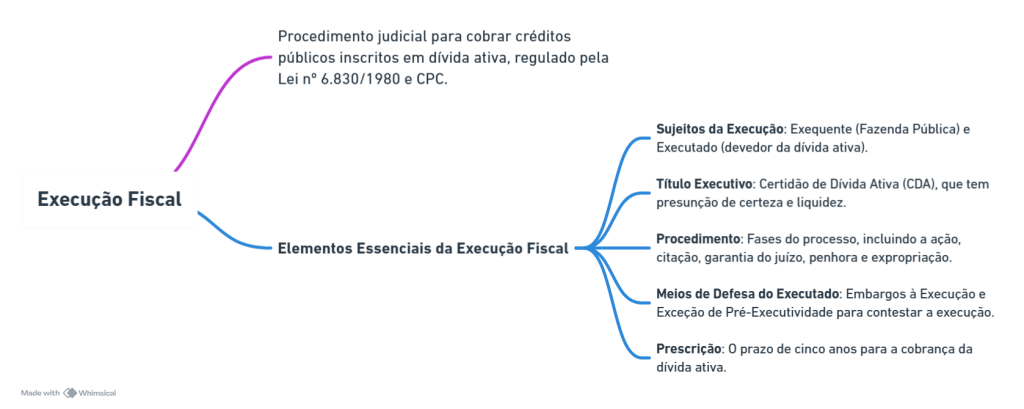

A execução fiscal consiste em um procedimento judicial no qual o poder público cobra créditos tributários e não tributários inscritos em dívida ativa. A Lei nº 6.830/1980 (Lei de Execução Fiscal – LEF) e o Código de Processo Civil (CPC), quando aplicável subsidiariamente, regulamentam esse processo. Esse instrumento desempenha um papel essencial na recuperação de créditos públicos, garantindo, assim, a arrecadação de recursos para a prestação de serviços à população.

Aprenda mais sobre Direito Tributário com o Curso Gratuito da Kultivi.

Elementos Essenciais da Execução Fiscal

a) Sujeitos da Execução Fiscal

- Exequente: Fazenda Pública (União, Estados, DF e Municípios). Esses entes detêm prerrogativas para cobrar seus créditos por meio da execução fiscal.

- Executado: Devedor da dívida ativa, que pode ser uma pessoa física ou jurídica. Caso não pague espontaneamente a dívida, sofrerá, consequentemente, constrição de seus bens.

b) Título Executivo

A Certidão de Dívida Ativa (CDA) serve como título que fundamenta a execução fiscal. Esse documento possui presunção de certeza e liquidez. Dessa forma, sua validade permanece até que o devedor demonstre eventual nulidade ou erro em sua emissão.

A dívida ativa pode ser tributária (como impostos e contribuições) ou não tributária (como multas administrativas e taxas de ocupação). Assim, a execução fiscal representa um meio eficaz de recuperar esses valores.

c) Procedimento

- Propositura da Ação: A petição inicial, acompanhada da CDA, inicia a execução sem necessidade de audiência inicial.

- Citação do Executado: Ocorre por correio, oficial de justiça ou edital, caso não localizem o devedor.

- Garantia do Juízo: O devedor pode pagar a dívida, nomear bens à penhora ou apresentar embargos.

- Penhora e Expropriação: Caso o pagamento não ocorra, a penhora de bens acontece, seguida pela alienação, que pode resultar, então, em adjudicação pelo exequente ou leilão.

d) Meios de Defesa do Executado

- Embargos à Execução: O executado deve apresentá-los no prazo de 30 dias após a garantia do juízo, podendo questionar a validade da CDA, a prescrição e possíveis erros formais ou de lançamento.

- Exceção de Pré-Executividade: Instrumento utilizado para discutir questões de ordem pública sem necessidade de garantir o juízo, como prescrição ou ilegitimidade do executado.

e) Prescrição na Execução Fiscal

A cobrança da dívida ativa prescreve em cinco anos, conforme o art. 174 do CTN. A citação pessoal do devedor ou o despacho do juiz que ordena a citação interrompe esse prazo.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Aqui está seu Mapa Mental:

Considerações Finais

A execução fiscal aparece com frequência em provas da OAB e em concursos públicos. Dessa forma, o conhecimento sobre seus aspectos processuais e as possíveis formas de defesa se mostra essencial para a prática jurídica.

A transação tributária, instituída pela Lei nº 13.988/2020, permite ao devedor negociar sua dívida junto à Fazenda Pública, oferecendo, portanto, uma alternativa viável à execução fiscal.

Mesmo sendo um meio coercitivo de cobrança, a execução fiscal passa por evoluções para aumentar a eficiência e reduzir impactos ao devedor, incentivando, assim, soluções negociadas.