A obrigação tributária é um tema essencial para quem está se preparando para a prova da OAB e para a prática jurídica. Dessa forma, entender seus conceitos fundamentais facilita a compreensão do Sistema Tributário Nacional e auxilia na resolução de questões que envolvem tributos e seus sujeitos. Neste artigo, abordaremos os principais pontos sobre obrigação tributária e, além disso, disponibilizaremos um mapa mental para facilitar a aprendizagem.

Aprenda mais sobre Direito Tributário com o Curso Gratuito da Kultivi.

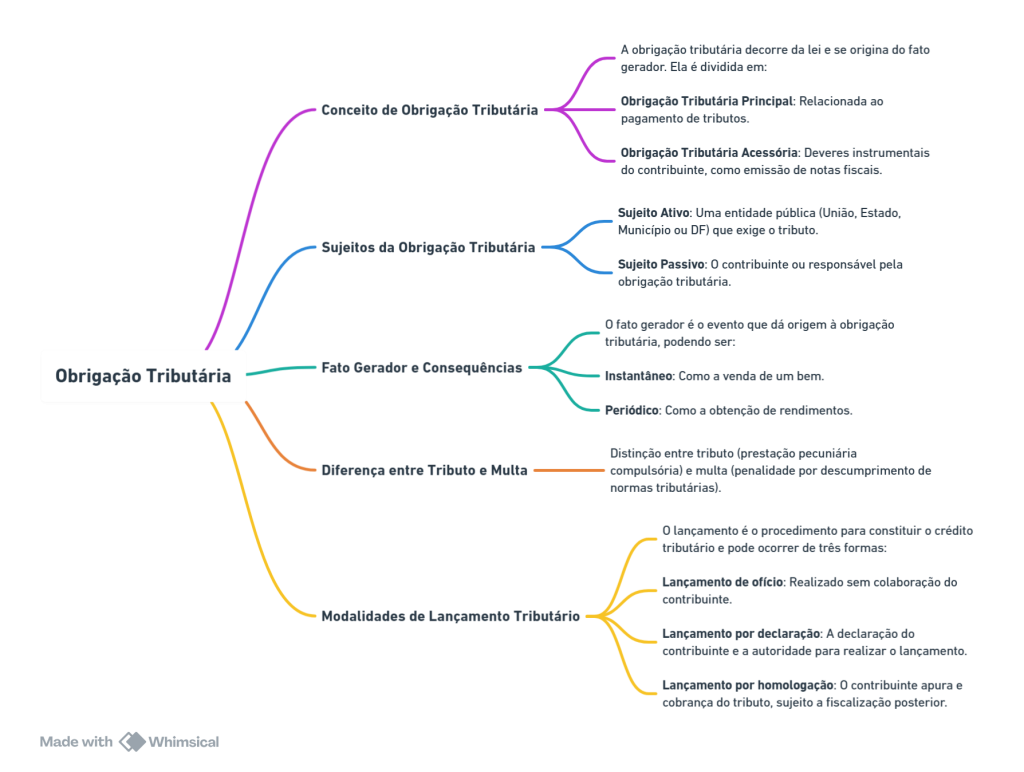

Conceitos de Obrigação Tributária

A obrigação tributária decorre da lei e surge a partir da ocorrência do fato gerador, que é a situação prevista na norma que enseja a exigência do tributo. Nesse sentido, essa obrigação pode ser classificada em:

- Obrigação Tributária Principal: Tem por objeto o pagamento do tributo ou penalidade pecuniária. Desse modo, extingue-se com o pagamento ou outras formas previstas em lei.

- Obrigação Tributária Acessória: Consiste em deveres instrumentais impostos ao contribuinte, como emitir notas fiscais e manter registros contábeis. Caso haja inobservância desses deveres, pode resultar em penalidades.

Sujeitos da Obrigação Tributária

- Sujeito Ativo: É a pessoa jurídica de direito público titular da competência para instituir e exigir o tributo (União, Estados, Municípios e Distrito Federal).

- Sujeito Passivo: É a pessoa obrigada ao cumprimento da obrigação tributária. Em outras palavras, pode ser contribuinte (quem tem relação direta com o fato gerador) ou responsável (quem a lei atribui a responsabilidade pelo pagamento do tributo).

Fato Gerador e Consequências

O fato gerador é o evento que dá origem à obrigação tributária. Assim, pode ser classificado em:

- Instantâneo: Como a venda de um bem, em que o tributo devido incide no momento da operação.

- Periódico: Como o auferimento de renda, em que o tributo é apurado periodicamente.

A partir da ocorrência do fato gerador, desencadeia-se o dever de pagamento do tributo correspondente, bem como o cumprimento de eventuais obrigações acessórias.

Diferença entre Tributo e Multa

Um ponto importante a ser observado é a distinção entre tributo e multa. Enquanto o tributo é uma prestação pecuniária compulsória exigida pelo Estado em razão de uma atividade econômica ou um fato jurídico, a multa, por outro lado, tem caráter sancionador, sendo aplicada pelo descumprimento de normas tributárias. Dessa maneira, não se pode confundir penalidade pecuniária com tributo.

Modalidades de Lançamento Tributário

O lançamento tributário é o procedimento administrativo pelo qual se verifica a ocorrência do fato gerador e se constitui o crédito tributário. Assim sendo, pode ocorrer de três formas:

- Lançamento de ofício: Quando a administração tributária realiza o lançamento sem a necessidade de colaboração do contribuinte, como ocorre no IPVA.

- Lançamento por declaração: O contribuinte fornece informações e a autoridade fiscal realiza o lançamento, como no caso do Imposto de Renda.

- Lançamento por homologação: O próprio contribuinte apura e recolhe o tributo, sujeito à fiscalização posterior do fisco, como no ICMS.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Aqui está seu Mapa Mental:

Conclusão

Diante do exposto, o estudo da obrigação tributária é fundamental para quem busca compreensão aprofundada do direito tributário. Dominar os conceitos de fato gerador, sujeitos, classificação da obrigação e modalidades de lançamento é essencial para a resolução de questões e atuação na área. Portanto, utilize o mapa mental como ferramenta de revisão e fixação do conhecimento.