No Direito Tributário, compreender os conceitos fundamentais é essencial para o sucesso na preparação para a OAB. Um dos conceitos mais importantes e que frequentemente aparece em questões de provas é o fato gerador. Ele é a base da relação jurídica tributária, sendo o evento previsto na legislação que, ao ocorrer, gera a obrigação tributária do contribuinte. Neste artigo, explicaremos o que é o fato gerador, suas principais características, sua relação com a obrigação tributária e sua importância para o lançamento dos tributos. Ao final, você encontrará um mapa mental completo que facilita a compreensão do tema.

O que é o Fato Gerador?

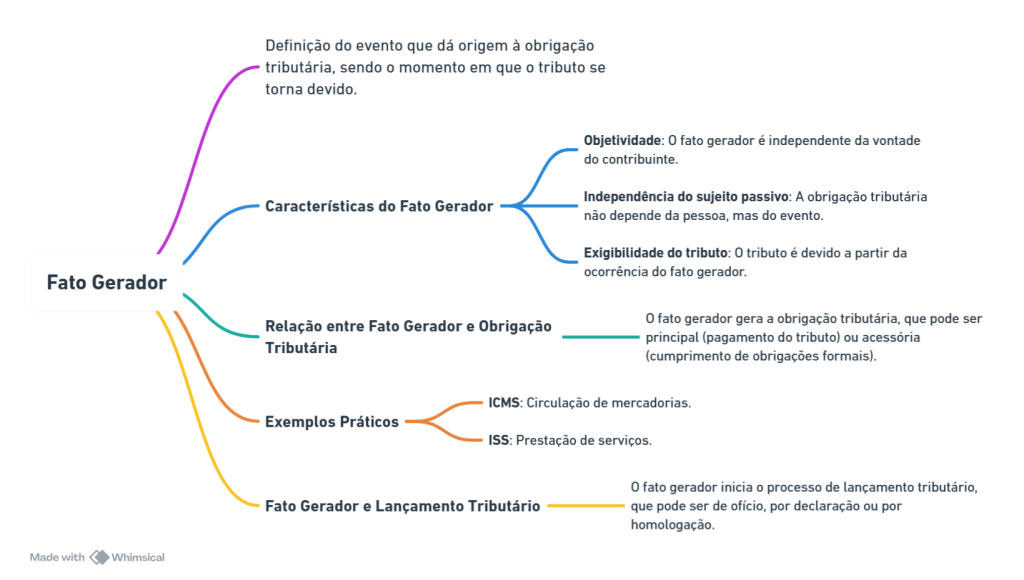

O fato gerador é o evento que, conforme descrito na legislação tributária, dá origem à obrigação tributária. Em termos simples, é a situação que, ao acontecer, cria a exigência de que um tributo seja pago. Ele está intimamente ligado à incidência tributária, ou seja, é o momento no qual o Estado exerce o seu poder de tributar. Por exemplo, no caso do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), o fato gerador é a circulação de mercadorias. Quando uma mercadoria é vendida ou transferida de uma pessoa para outra, ocorre o fato gerador e a obrigação tributária do ICMS se torna exigível. Dessa forma, isso demonstra como a legislação define de maneira clara os eventos que estão sujeitos à tributação.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Características do Fato Gerador

O fato gerador possui algumas características importantes que precisam ser compreendidas para uma análise mais aprofundada:

- Objetividade: O fato gerador não depende da vontade do contribuinte. A lei tributária descreve-o e o fato ocorre independentemente de qualquer ação ou intenção específica do sujeito passivo. Esse caráter objetivo garante a imposição da obrigação tributária de forma impessoal e sem discricionariedade do Fisco.

- Independência do sujeito passivo: A ocorrência do fato gerador não se altera em função da pessoa que o realiza. Ou seja, a obrigação tributária não depende do contribuinte, mas sim do evento descrito na lei. Portanto, se a venda de um produto ocorre, o fato gerador do ICMS será sempre o mesmo, independentemente de quem seja o comprador ou o vendedor.

- Exigibilidade do tributo: Quando o fato gerador acontece, ele desencadeia a exigibilidade do tributo. Em outras palavras, o contribuinte passa a ser obrigado a pagar o imposto ou a contribuição estabelecida pela legislação. Isso também está relacionado ao momento em que o Fisco pode iniciar o processo de lançamento e cobrança do tributo. Essas características são essenciais para o estudo da obrigação tributária, pois assim, o aluno compreende como e quando deve pagar o tributo, de acordo com o fato gerador.

Fato Gerador e Obrigação Tributária

A relação entre o fato gerador e a obrigação tributária é fundamental. De fato, o fato gerador, ao ocorrer, estabelece uma obrigação tributária para o contribuinte. Ou seja, a obrigação de pagar o tributo nasce a partir da ocorrência do fato gerador. A obrigação tributária pode ser de dois tipos:

- Obrigação principal: Relacionada ao pagamento do tributo, ou seja, quando o fato gerador ocorre, surge a obrigação de pagar o imposto ou a contribuição devida.

- Obrigação acessória: Relacionada ao cumprimento das obrigações formais exigidas pelo Fisco, como a entrega de declarações ou a emissão de documentos fiscais. O fato gerador também é importante porque determina o momento em que o tributo se torna exigível. Por conseguinte, isso implica que, uma vez ocorrido o fato gerador, o contribuinte não pode mais evitar a obrigação tributária, sendo necessário que ele cumpra com a obrigação de pagamento.

Exemplo Prático: Se uma empresa presta um serviço e vende um produto, o fato gerador do ISS (Imposto sobre Serviços) ocorre no momento da prestação do serviço, enquanto o ICMS ocorre quando a mercadoria transfere-se de uma parte para outra. Portanto, o lançamento do tributo e a cobrança só podem ocorrer após a realização desses fatos.

Aprenda mais sobre Direito Tributário com o Curso Gratuito da Kultivi.

Fato Gerador e Lançamento Tributário

O fato gerador é o ponto de partida para o lançamento tributário, que é o ato administrativo através do qual o Fisco apura o montante do tributo a ser pago e a pessoa obrigada a pagá-lo. Dessa forma, o lançamento é, portanto, a formalização da obrigação tributária, que tem como base o fato gerador. Existem três tipos principais de lançamento:

- Lançamento de ofício: Quando o Fisco realiza o lançamento sem a intervenção do contribuinte, como em casos de omissão de informações.

- Lançamento por declaração: O contribuinte informa ao Fisco a ocorrência do fato gerador, como no caso da declaração do Imposto de Renda.

- Lançamento por homologação: O contribuinte apura e paga o tributo, e o Fisco posteriormente homologa esse pagamento.

Aqui está seu Mapa Mental:

Conclusão

O estudo do fato gerador é essencial para a compreensão das obrigações tributárias no Direito Tributário. Sem dúvida, ele é o ponto de partida para o entendimento de quando e como o tributo deve ser pago, além de ser a base para o lançamento tributário. Assim sendo, ao aprender as características e a relação entre o fato gerador e a obrigação tributária, você estará mais preparado para enfrentar as questões de prova da OAB.