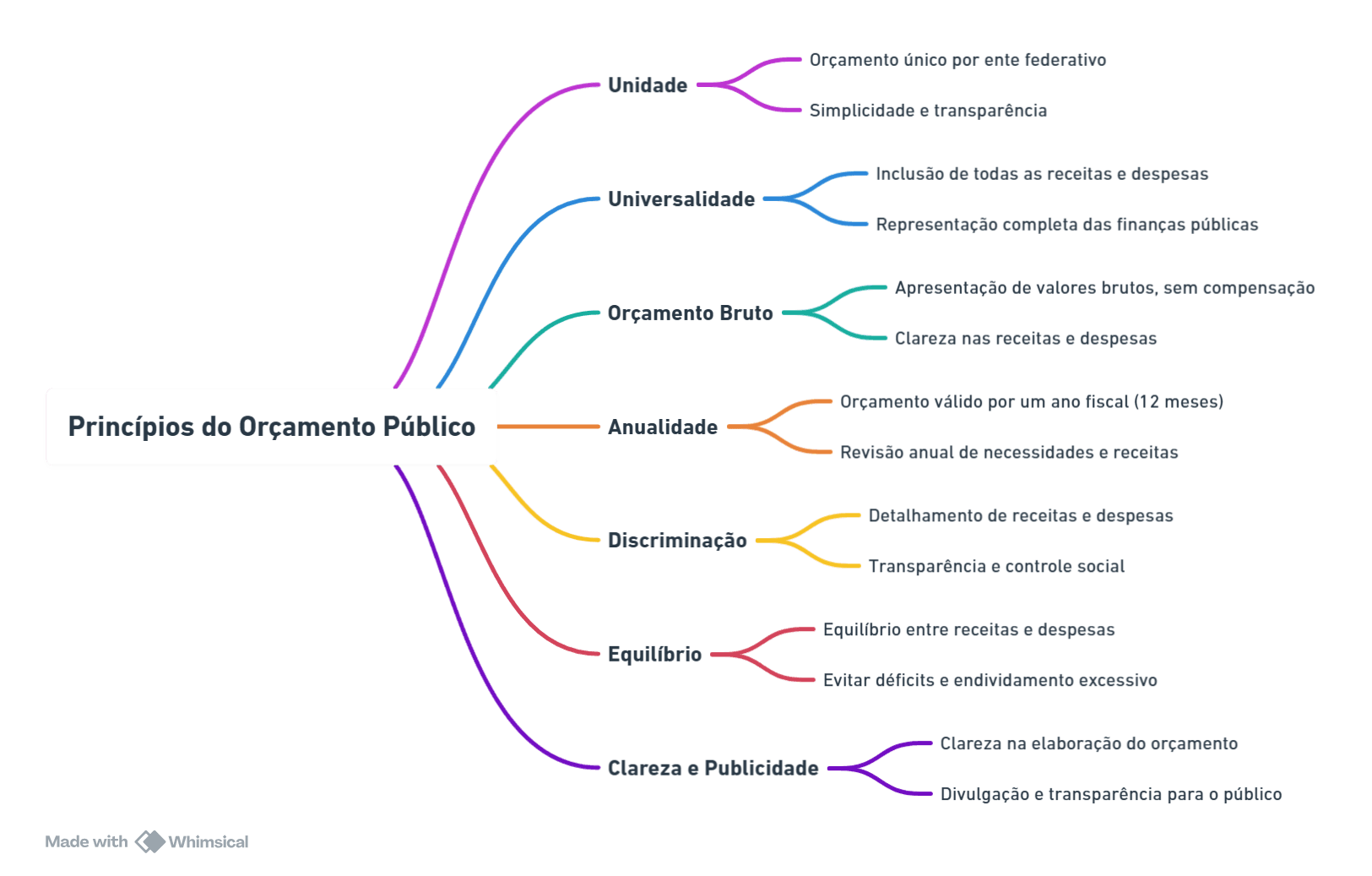

O orçamento público é um instrumento essencial para a administração fiscal dos entes federativos. Ele estabelece a previsão das receitas e a alocação das despesas para um determinado período, com base nas prioridades definidas pelo governo. De acordo com a Constituição Brasileira, diversos princípios norteiam a elaboração, execução e fiscalização do orçamento. Esses princípios visam garantir que o orçamento seja elaborado de forma transparente, eficiente e justa.

A seguir, exploraremos os principais princípios do orçamento público, detalhando sua aplicação e importância.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva.

Princípio da Unidade

Primeiramente, o princípio da unidade exige que cada ente federativo, seja a União, os Estados ou os Municípios, tenha um orçamento único. Esse princípio busca simplificar a gestão pública e garantir a transparência. Assim, um orçamento único significa que todas as receitas e despesas de uma entidade devem ser consolidadas em um único documento. Por exemplo, não é permitido que um município elabore orçamentos separados para saúde, educação e segurança pública. Além disso, a unidade orçamentária facilita a fiscalização dos cidadãos, pois torna mais fácil a verificação das receitas e despesas.

Um exemplo prático da aplicação do princípio da unidade é a elaboração do orçamento municipal. Quando um prefeito elabora o orçamento para o município, ele deve incluir todas as receitas que o município espera arrecadar e todas as despesas previstas. Esse orçamento único deve ser apresentado à câmara municipal para análise e aprovação.

Princípio da Universalidade

Primeiramente, o princípio da unidade exige a existência de um orçamento único para cada ente federativo, seja a União, os Estados ou os Municípios. Esse princípio visa simplificar a gestão pública e garantir a transparência. Assim, um orçamento único significa consolidar todas as receitas e despesas de uma entrada em um único documento. Não se permite, por exemplo, que um município elabore orçamentos separados para saúde, educação e segurança pública. Além disso, a unidade orçamentária facilita a fiscalização dos cidadãos, pois torna mais simples a verificação

Por exemplo, se um estado planeja arrecadar receitas por meio do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), esse valor deve ser planejado no orçamento. O orçamento também deve incluir todas as despesas esperadas, como gerenciamento de servidores, investimentos em infraestrutura e gastos com saúde e educação.

Princípio do Orçamento Bruto

Outro princípio importante é o do orçamento bruto, que exige a apresentação de todos os valores de forma bruta, ou seja, sem qualquer compensação ou dedução. Esse princípio garante que o orçamento mostre de maneira clara a totalidade dos recursos públicos envolvidos. Ao elaborar o orçamento, o governo não pode incluir apenas a diferença líquida entre as receitas e despesas; deve apresentar todos os valores brutos, sem arredondamentos.

Um exemplo de aplicação do princípio do orçamento bruto seria incluir no orçamento todos os valores relacionados à receita de impostos e à despesa com pessoal. Por exemplo, se um governo arrecadar R$ 100 milhões de impostos e gastar R$ 70 milhões com atrasos, ambos os valores devem ser apresentados separadamente, sem qualquer dedução.

Princípio da Anualidade

Além disso, o princípio da anualidade exige que o governo elabore e conclua o orçamento público para um período de 12 meses, geralmente no ano fiscal, de 1º de janeiro a 31 de dezembro. Esse princípio garante que o governo revise o orçamento anualmente, permitindo ajustes conforme a situação econômica e as necessidades. A cada novo ano, o governo deve modificar o orçamento, levando em conta as mudanças nas receitas e despesas do ano anterior.

Um exemplo prático desse princípio pode ser visto na preparação do orçamento anual do governo federal. O Congresso Nacional aprova anualmente a Lei Orçamentária Anual (LOA), que define como receitas e despesas do governo para o ano seguinte. Esse processo garante que o orçamento esteja sempre alinhado com as necessidades e desafios do período vigente.

Princípio da Discriminação

Outro princípio relevante é a discriminação, que exige que o governo detalhe o orçamento público, ou seja, que descreva as receitas e despesas de maneira clara e detalhada. A discriminação das despesas torna o orçamento transparente e permite que cidadãos, sociedade civil e órgãos de fiscalização acompanhem como o governo aloca e utiliza os recursos. Não basta, por exemplo, informar que há uma despesa com saúde, é necessário especificar a previsão de gastos em medicamentos, equipamentos hospitalares, rotina de médicos e outros itens.

Este princípio também garante a efetividade do controle social. Com um orçamento bem discriminado, é mais fácil para os cidadãos e para os órgãos de fiscalização verificarem se os recursos estão sendo aplicados conforme o planejado.

Princípio do Equilíbrio

O princípio do equilíbrio exige que o orçamento público esteja equilibrado, ou seja, as receitas e despesas devem ser compatíveis, sem que o ente público se endivide parcialmente. Isto significa que o governo não pode comprometer a sua capacidade de gerar receitas e de cumprir as suas obrigações financeiras no futuro. O equilíbrio orçamentário é fundamental para garantir a saúde financeira das finanças públicas e evitar déficits fiscais elevados, que podem levar a consequências negativas, como o aumento da dívida pública.

É possível observar a aplicação do princípio do equilíbrio, por exemplo, na elaboração da Lei de Diretrizes Orçamentárias (LDO), que estabelece metas fiscais para o ano seguinte. A LDO limita os gastos do governo para garantir que a dívida pública não cresça de forma descontrolada.

Princípio da Clareza e Publicidade

Finalmente, o princípio da clareza e da publicidade garante que o orçamento seja claro e acessível a todos. É fundamental elaborar os documentos orçamentários de forma que qualquer cidadão possa entender e acompanhar os detalhes do orçamento. Além disso, deve ocorrer a ampla divulgação do orçamento, garantindo publicidade e transparência das informações.

Esse princípio é fundamental para fortalecer a democracia e garantir que a sociedade participe do controle sobre os recursos públicos. A publicidade do orçamento permite que a população envolva nenhum debate sobre a aplicação de recursos e a obtenção de melhorias na gestão fiscal.

Aqui está seu Mapa Mental: