Os Impostos de Transmissão de Patrimônio representam uma parte significativa do sistema tributário brasileiro. Esses tributos são essenciais, pois incidem sobre a transferência de bens e direitos entre pessoas, seja por compra, venda, herança ou doação. Nesse sentido, é crucial compreender as diferenças entre os impostos de transmissão, pois, além de fazerem parte do conteúdo essencial para a OAB, também são fundamentais para a prática do Direito Tributário. Neste guia completo, vamos explorar os dois impostos principais que incidem sobre a transmissão de patrimônio: o ITBI e o ITCMD, abordando suas características, formas de cobrança e especificidades.

Tipos de Impostos

Existem, essencialmente, dois impostos que incidem sobre a transmissão de bens e direitos no Brasil:

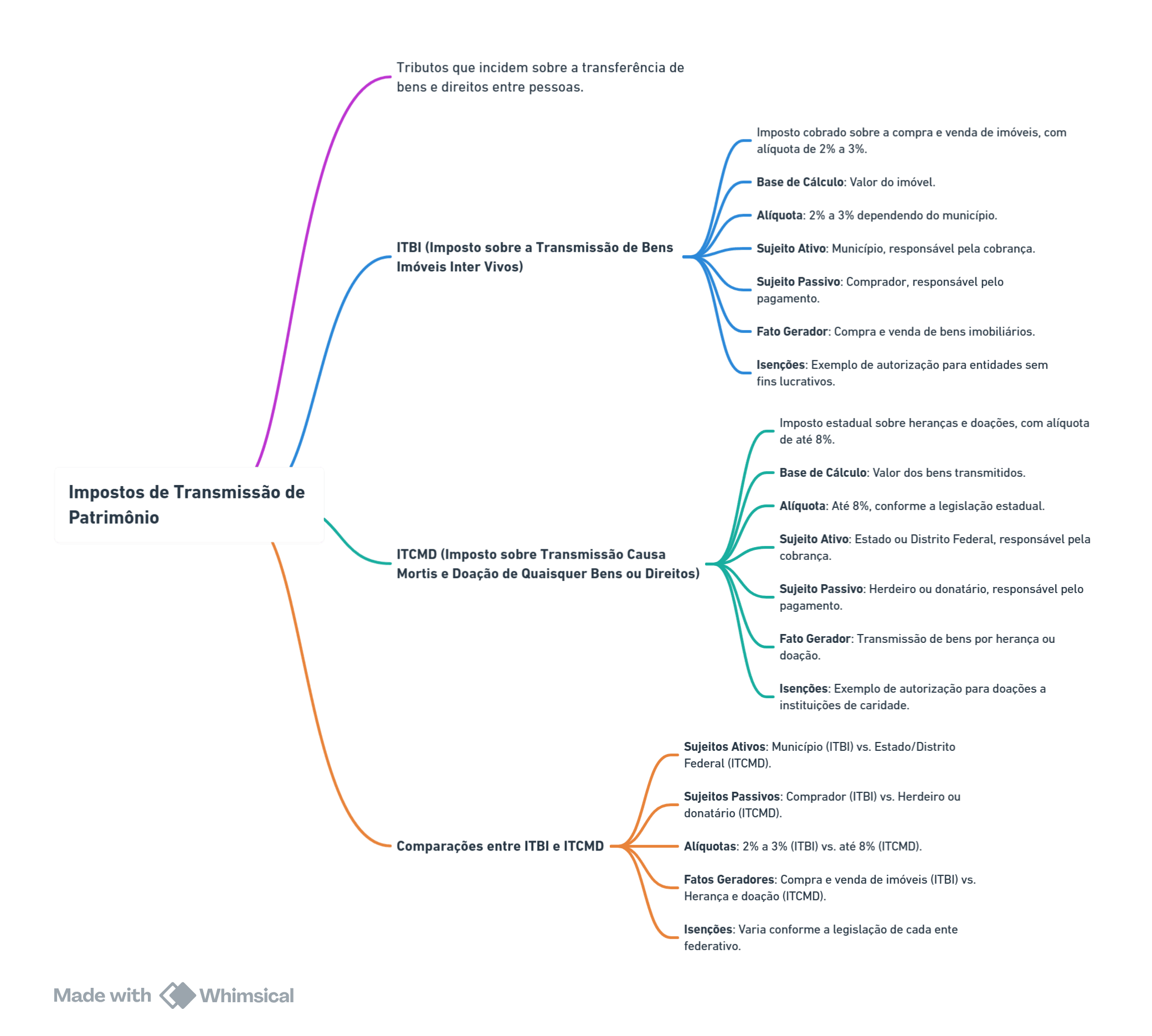

ITBI (Imposto sobre a Transmissão de Bens Imóveis Inter Vivos)

O ITBI é um imposto que incide sobre a transmissão de bens imóveis entre vivos, ou seja, entre pessoas vivas. Esse imposto é regulamentado pelo artigo 156, inciso II, da Constituição Federal e é cobrado pelos municípios. Em resumo, o ITBI tem como característica principal a sua incidência sobre a compra e venda de imóveis. Ou seja, sempre que houver a troca de um bem imóvel por dinheiro ou outros bens, o imposto será devido. Além disso, a alíquota do ITBI costuma variar entre 2% e 3% do valor do imóvel, dependendo da legislação de cada município. Importante frisar que esse imposto não incide sobre a transmissão de bens por herança ou doação.

ITCMD (Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos)

Em contrapartida, o ITCMD é um imposto estadual que incide sobre a transmissão de bens e direitos por herança (causa mortis) ou doação (inter vivos). Regulamentado pelo artigo 155, inciso I, da Constituição Federal, o ITCMD é de competência dos estados e do Distrito Federal. A alíquota desse imposto pode variar significativamente, podendo atingir até 8%, conforme a legislação de cada estado. Assim, esse imposto incide sobre a transmissão tanto de bens móveis quanto de imóveis, quando há herança ou doação de bens. Portanto, o ITCMD pode ser uma obrigação específica para os herdeiros ou donatários, dependendo do valor transmitido.

Sujeitos Passivos e Ativos

Em relação a quem são os responsáveis pela cobrança e pagamento dos impostos, temos os seguintes assuntos:

- Sujeito Ativo : O sujeito ativo é o ente federativo responsável pela cobrança do imposto. No caso do ITBI, o sujeito ativo é o município , que possui competência para regulamentos e cobrar esse tributo nas transações de bens imobiliários. Por outro lado, no ITCMD, o sujeito ativo são os estados e o Distrito Federal , que têm a responsabilidade pela cobrança desse imposto nas específicas de bens por herança ou doação.

- Sujeito Passivo : O sujeito passivo é quem deve pagar o imposto. No caso do ITBI, o comprador do imóvel é o responsável pelo pagamento, pois ele é o adquirente do bem. Em contrapartida, no ITCMD, os herdeiros ou donatários (a pessoa que recebe a doação) devem pagar o imposto. Em alguns casos, a cobrança pode ser feita de forma proporcional, conforme o valor da herança ou doação recebida.

Alíquotas e Regras Gerais

As alíquotas de ambos os impostos variam, principalmente devido à autonomia dos estados e municípios em legislar sobre eles. Abaixo, vamos detalhar as alíquotas e algumas das principais regras:

- ITBI : A alíquota do ITBI costuma variar entre 2% e 3% sobre o valor do imóvel. No entanto, vale ressaltar que cada município pode estabelecer uma alíquota própria, respeitando os limites previstos pela legislação. Assim, o valor exato do pagamento dependerá do município em que a transação ocorrerá.

- ITCMD : Quanto ao ITCMD, a alíquota também varia de estado para estado, com a possibilidade de atingir até 8% do valor dos bens transmitidos. A alíquota é progressiva, ou seja, quanto maior o valor da herança ou da doação, maior será a alíquota aplicada. Em alguns estados, como São Paulo, a alíquota padrão é de 4%. Portanto, a variação nas alíquotas do ITCMD depende diretamente da legislação estadual.

Além disso, ambos os impostos possuem isenções e imunidades. Por exemplo, imóveis adquiridos por entidades sem fins lucrativos podem ser isentos do ITBI, enquanto doações para instituições de caridade podem ser isentas do ITCMD, dependendo das regras de cada estado ou município.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Aqui está seu Mapa Mental

Conclusão

Em suma, o estudo dos impostos de transmissão de patrimônio é fundamental para quem deseja se aprofundar no Direito Tributário e, especialmente, se preparar para a OAB. Compreender as diferenças entre o ITBI e o ITCMD, suas alíquotas e regras gerais, bem como os assuntos passivos e ativos envolvidos, é essencial para o sucesso no exame e na prática profissional. Além disso, ferramentas como mapas mentais são extremamente úteis para organizar o conteúdo de forma eficiente e ajudar na memorização dos conceitos.

Portanto, continue revisando o conteúdo, aplicando os conhecimentos adquiridos e buscando materiais complementares para fortalecer seu aprendizado. Para mais conteúdos sobre o tema e outras dicas para a OAB, continue acompanhando nosso blog, onde estamos sempre atualizando com novas guias, resumos e materiais para apoiar sua preparação!