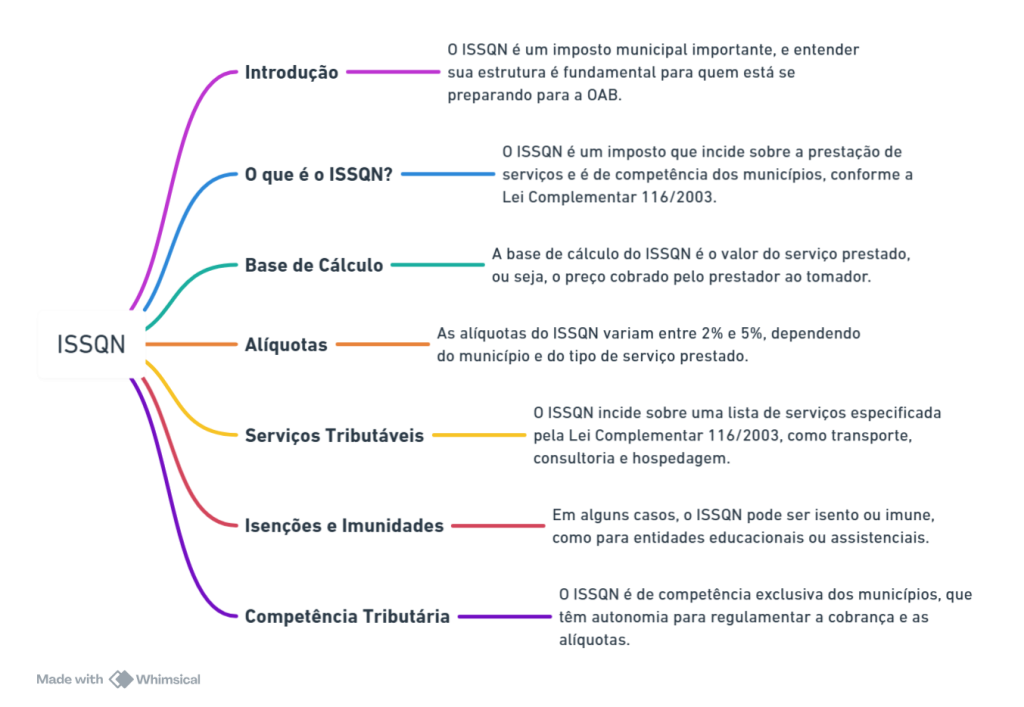

O Imposto Sobre Serviços de Qualquer Natureza (ISSQN) é um tributo essencial na estrutura fiscal brasileira. Ele incide sobre a prestação de serviços, e sua regulamentação é de competência dos municípios. Isso significa que cada cidade pode estabelecer suas próprias regras quanto às alíquotas, isenções e procedimentos para o recolhimento desse imposto. Assim, o ISSQN é importante tanto para os prestadores de serviços quanto para os estudantes de Direito, já que é uma questão recorrente nas provas de concursos públicos e na preparação para a OAB.

Neste artigo, abordaremos os principais conceitos relacionados ao ISSQN. Primeiramente, faremos uma explicação detalhada e, em seguida, apresentaremos um mapa mental para facilitar o entendimento. O objetivo é fornecer aos leitores uma compreensão sólida sobre o tributo, abordando sua base de cálculo, alíquotas, serviços tributáveis, isenções e a competência dos municípios.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Conceitos Principais

O que é o ISSQN?

O ISSQN é um imposto de competência dos municípios que incide sobre a prestação de serviços. De acordo com a Lei Complementar 116/2003, o ISSQN abrange todos os serviços mencionados na lista anexa à lei. Cada município possui autonomia para regulamentar o ISSQN de acordo com suas necessidades fiscais, mas deve obedecer à legislação federal que estabelece a definição dos serviços tributáveis e as diretrizes gerais para a cobrança do imposto.

Base de Cálculo

A base de cálculo do ISSQN é o valor do serviço prestado. Esse valor corresponde ao montante cobrado pelo prestador do serviço ao tomador. Portanto, o ISSQN é calculado com base no preço do serviço, sem considerar as despesas ou custos adicionais envolvidos. Além disso, em casos de prestação de serviços continuados, como contratos de manutenção ou limpeza, o ISSQN será cobrado sobre o valor total do contrato.

Vale destacar que, em determinadas situações, a base de cálculo pode ser ajustada. Por exemplo, nos casos de serviços prestados a órgãos públicos ou para entidades de educação e saúde, podem ser aplicadas condições especiais de cálculo.

Alíquotas

As alíquotas do ISSQN variam conforme o município e o tipo de serviço prestado. A alíquota mínima, definida pela Lei Complementar 116/2003, é de 2%, mas os municípios têm a liberdade de aumentar essa taxa até o limite de 5%. A alíquota aplicada vai depender da categoria do serviço, que está descrita na lista anexa à lei. Por exemplo, serviços de construção civil podem ter uma alíquota diferente de serviços de consultoria ou transporte.

Ademais, a variação nas alíquotas também pode ocorrer conforme o porte do prestador de serviços. Algumas cidades, por exemplo, oferecem alíquotas diferenciadas para microempreendedores individuais (MEIs) ou pequenas empresas, com o objetivo de estimular o desenvolvimento local e facilitar a formalização de pequenos negócios.

Serviços Tributáveis

A lista de serviços sujeitos ao ISSQN é detalhada na Lei Complementar 116/2003. Entre os principais serviços tributáveis, podemos destacar:

- Serviços de transporte: Inclui transporte de passageiros, cargas e serviços de táxi.

- Serviços de hospedagem: Hotéis, motéis e pensões.

- Consultoria e assessoria: Prestação de serviços especializados em áreas como marketing, direito, contabilidade, entre outros.

- Saúde e educação: Exceções específicas podem ser aplicadas para serviços prestados por entidades filantrópicas ou sem fins lucrativos, mas, em regra, esses serviços também estão sujeitos ao ISSQN.

No entanto, é importante observar que nem todos os serviços estão sujeitos a esse imposto. Alguns serviços, como os prestados por órgãos públicos ou atividades que envolvem a produção de bens materiais, são isentos ou imunes ao ISSQN.

Isenções e Imunidades

Existem várias situações nas quais o ISSQN pode ser isento ou imune. A imunidade, por exemplo, pode ser concedida a determinadas entidades, como aquelas de caráter educacional, cultural ou assistencial, desde que atendam aos requisitos estabelecidos pela legislação municipal. Por outro lado, a isenção pode ocorrer em casos específicos, como para serviços prestados em determinados bairros ou regiões da cidade, ou para profissionais autônomos que cumpram certos requisitos legais.

Além disso, alguns municípios oferecem isenções temporárias para atrair investimentos ou fomentar o desenvolvimento de determinados setores da economia local. Portanto, é fundamental que o prestador de serviços verifique a legislação específica de seu município para entender as condições de isenção ou imunidade aplicáveis.

Competência Tributária

O ISSQN é de competência exclusiva dos municípios. Isso significa que cada cidade possui autonomia para legislar sobre a forma de arrecadação do imposto, as alíquotas aplicáveis, as formas de isenção e as obrigações acessórias dos prestadores de serviços. Embora a definição dos serviços tributáveis seja uma responsabilidade do Congresso Nacional, a implementação do ISSQN é de competência municipal.

Consequentemente, os municípios têm liberdade para criar regras específicas sobre o ISSQN, desde que respeitem as disposições da Lei Complementar 116/2003. No entanto, essa autonomia municipal também gera uma complexidade, pois os prestadores de serviços podem precisar cumprir obrigações diferentes dependendo da cidade em que atuam.

Conclusão

O ISSQN é um imposto municipal importante para o financiamento das cidades e para a organização fiscal do país. Sua complexidade exige atenção dos profissionais de Direito, especialmente aqueles que atuam em áreas como tributos e direito empresarial. A compreensão clara dos conceitos abordados neste artigo, somada ao uso de mapas mentais como ferramenta de revisão, ajudará na assimilação do conteúdo e no preparo para provas da OAB e concursos públicos.

Aqui está seu Mapa Mental: