O Imposto de Importação (II) e o Imposto de Exportação (IE) são tributos essenciais no controle econômico de um país. Diferente de outros impostos que têm função meramente fiscal, esses têm uma função extrafiscal, ou seja, regulam o mercado e influenciam a economia. Dessa forma, a depender da estratégia governamental, o governo pode aumentar ou reduzir esses tributos para incentivar ou desestimular importações e exportações.

Imposto de Importação e Exportação

Os impostos de importação e exportação possuem características específicas que os diferenciam dos demais tributos. Embora devam seguir o rito legal, como qualquer outro imposto, eles são uma exceção ao princípio da anterioridade, podendo, portanto, o governo alterá-los rapidamente conforme as necessidades econômicas do país.

- Imposto de Importação (II): utilizado para regular a entrada de produtos estrangeiros no país. Quando reduzido, incentiva o consumo de bens importados; por outro lado, quando aumentado, protege a indústria nacional.

- Imposto de Exportação (IE): aplicado sobre produtos vendidos para o exterior. Se o governo deseja priorizar o mercado interno, eleva esse tributo para desestimular exportações; caso contrário, se quer estimular o comércio externo, reduz as taxas.

Evolução do Comércio Internacional

Desde os primórdios da civilização, o comércio entre povos foi essencial para a sobrevivência e expansão das sociedades. No início, as trocas eram baseadas no escambo, sem o uso de moeda. Com o passar dos séculos, o mercantilismo fortaleceu o controle estatal sobre o comércio, buscando maximizar os lucros e evitar déficits econômicos.

Posteriormente, a Revolução Industrial trouxe inovações produtivas que aumentaram a capacidade de produção e criaram excedentes de bens, incentivando ainda mais o comércio entre nações. Com o tempo, a ideia de controle absoluto do Estado sobre o comércio perdeu força. Consequentemente, teorias econômicas como as vantagens absolutas de Adam Smith passaram a defender a especialização produtiva e a liberdade de mercado.

O Brasil no Comércio Internacional

O Brasil historicamente se destacou na exportação de commodities, como café, soja, carne e minério de ferro. No entanto, sua inserção no comércio internacional é limitada quando comparada a países como China e Estados Unidos, que possuem uma diversidade produtiva muito maior. Enquanto a China se destaca pela produção em larga escala de bens manufaturados e pela competitividade dos preços, o Brasil ainda enfrenta desafios relacionados à industrialização e dependência de produtos primários.

Fatores que Influenciam o Comércio Internacional

O comércio global é impactado por diversos fatores, incluindo políticas econômicas, embargos comerciais e alianças estratégicas entre países. Alguns exemplos notáveis incluem:

- Embargos econômicos: como o bloqueio dos Estados Unidos a Cuba, que restringiu o comércio e, por conseguinte, limitou o desenvolvimento econômico cubano.

- Sanções comerciais: aplicadas contra a Rússia em razão do conflito com a Ucrânia, impactando setores energéticos e industriais.

- Acordos comerciais: como o Mercosul e a União Europeia, que facilitam o trânsito de mercadorias entre países-membros.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Conclusão

Diante do exposto, os impostos de importação e exportação são ferramentas estratégicas que vão além da arrecadação fiscal. Em outras palavras, eles utilizam-se para modular o mercado interno e externo, protegendo a indústria nacional ou incentivando a participação no comércio global. Assim, para o Brasil, compreender e aplicar esses tributos de maneira eficiente é essencial para fortalecer sua posição no mercado internacional e garantir uma economia mais equilibrada.

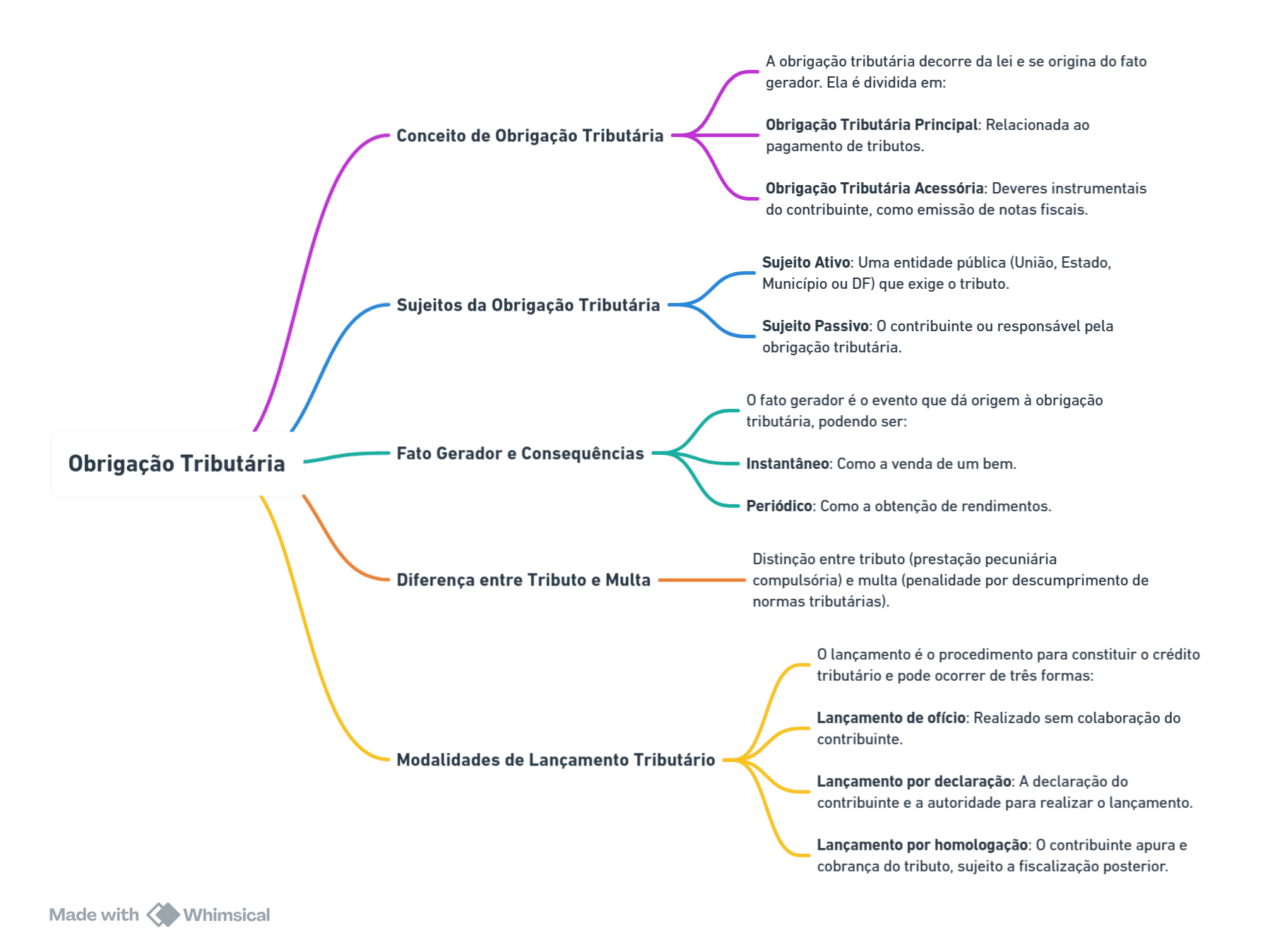

Aqui está seu Mapa Mental: