O sistema tributário brasileiro é complexo, com diversas espécies de tributos que possuem características específicas. Um desses tributos, que aparece com certa raridade, é o empréstimo compulsório. Ele é um tributo que exige, de certa forma, ao imposto a obrigação de emprestar valores ao Estado, com a promessa de devolução do montante após o fim da emergência.

Este artigo, portanto, visa oferecer uma compreensão clara sobre o conceito de empréstimo compulsório, sua aplicação e as situações em que o governo pode instituí-lo. A explicação será, ainda, acompanhada de um mapa mental, ferramenta que facilita a assimilação e memorização dos conceitos essenciais, sendo, assim, ideal para quem se prepara para a OAB.

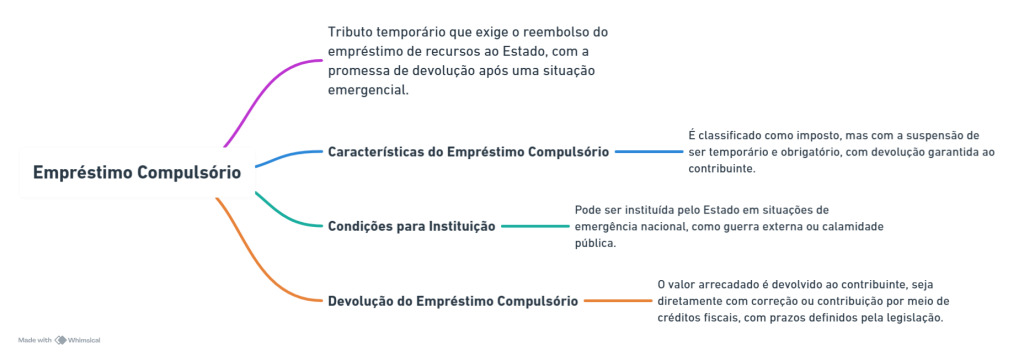

O que é o Empréstimo Compulsório?

O empréstimo compulsório é uma espécie tributária, definida pela Constituição Federal, que se caracteriza por uma exigência temporária de recursos financeiros do contribuinte. Em essência, o contribuinte “empresta” dinheiro ao Estado. Ao contrário de outros tributos, o empréstimo compulsório tem a particularidade de que o valor arrecadado devolvem aos contribuintes após o fim da situação que motivou a cobrança.

O Estado institui este imposto quando há uma necessidade urgente e excepcional de recursos para situações extraordinárias, como guerras ou calamidades públicas. Portanto, ao contrário de um imposto comum, que se destina ao financiamento permanente da máquina pública, o empréstimo compulsório visto suprir demandas emergenciais e temporárias.

Tudo sobre Direito Tributário no curso Gratuito da Kultivi.

Características

Natureza Jurídica: O governo classifica o empréstimo compulsório como imposto, mas com uma característica diferenciada em relação aos impostos demais. Ele é temporário e sua cobrança ocorre apenas em situações de emergência. Mesmo sendo um imposto, ele exige a devolução ao contribuinte após o cumprimento da sua finalidade.

Finalidade: A principal finalidade é garantir recursos para o financiamento de situações emergenciais. Nesse sentido, o Estado deve implementar uma necessidade urgente de recursos para enfrentar crises de grandes proporções, como uma guerra externa ou uma calamidade pública de grande escala.

Obrigatoriedade: Ao contrário de outros tributos, onde o contribuinte pode, de certa forma, ter algum controle sobre a sua contribuição (como no caso de impostos progressivos), o empréstimo compulsório é obrigatório. Ou seja, o contribuinte não tem escolha: o Estado obriga-o a contribuir com o montante exigido.

Condições para a Instituição do Empréstimo Compulsório

A Constituição Federal de 1988 estabelece condições específicas para a criação do empréstimo compulsório. Assim, para que o Estado institua a medida, é necessário que ele declare uma situação de emergência nacional que justifique a ação. As situações mais comuns que podem levar à cobrança incluem:

- Guerra externa : O Estado pode instituir o empréstimo compulsório para arrecadar recursos rápidos e necessários para o financiamento de atividades militares, principalmente em momentos de conflito armado com outros países.

- Calamidade pública : Situações de calamidades naturais, como desastres ambientais de grande magnitude, também podem exigir a criação de empréstimo compulsório. Isso ocorre quando a urgência para reverter uma crise exige recursos financeiros consideráveis e rápidos.

Como Funciona a Devolução do Empréstimo?

Uma das particularidades do empréstimo compulsório é que, ao contrário dos impostos comuns, o Estado restitui o valor ao tributário. Quando o Estado arrecada, ele tem a obrigação de devolver o valor ao cidadão depois que a situação emergencial for solucionada.

O processo de devolução pode ser feito de diferentes formas:

- Devolução direta : O valor pode ser restituído diretamente ao contribuinte, podendo ser corrigido pela inflação ou com juros.

- Devolução indireta : Em alguns casos, o valor pode ser devolvido por meio de outros mecanismos, como créditos fiscais ou abatimento de outros tributos, com descontos do governo.

O prazo para a devolução da legislação que cria o empréstimo compulsório determinará e dependerá do tipo de emergência que gerou a cobrança. Em situações de guerra, por exemplo, o valor se devolverá após o fim do conflito. Já em casos de calamidades públicas, o prazo pode variar de acordo com a duração da crise.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Exemplo Prático

Imaginemos um cenário em que o Brasil se envolve em um conflito de grandes proporções. Para financiar as atividades militares, o governo decide instituir o empréstimo compulsório, cobrando uma quantia significativa de seus cidadãos. Esse recurso será, então, utilizado para financiar a compra de equipamentos, a manutenção das forças armadas e outras despesas relacionadas ao esforço de guerra.

Após o fim do conflito, quando a necessidade de financiamento emergencial já tiver passado, o governo devolve o valor arrecadado aos cidadãos, com a devida correção monetária ou juros. Essa devolução, portanto, marca o cumprimento da promessa de que o empréstimo compulsório é uma medida temporária, cujo objetivo alcançaram.

Aqui está seu Mapa Mental

Conclusão

O empréstimo compulsório é uma figura tributária rara, mas essencial em momentos de grande necessidade do Estado. Sua natureza é temporária e exige a devolução dos valores cobrados, o que o distingue de outros tributos.