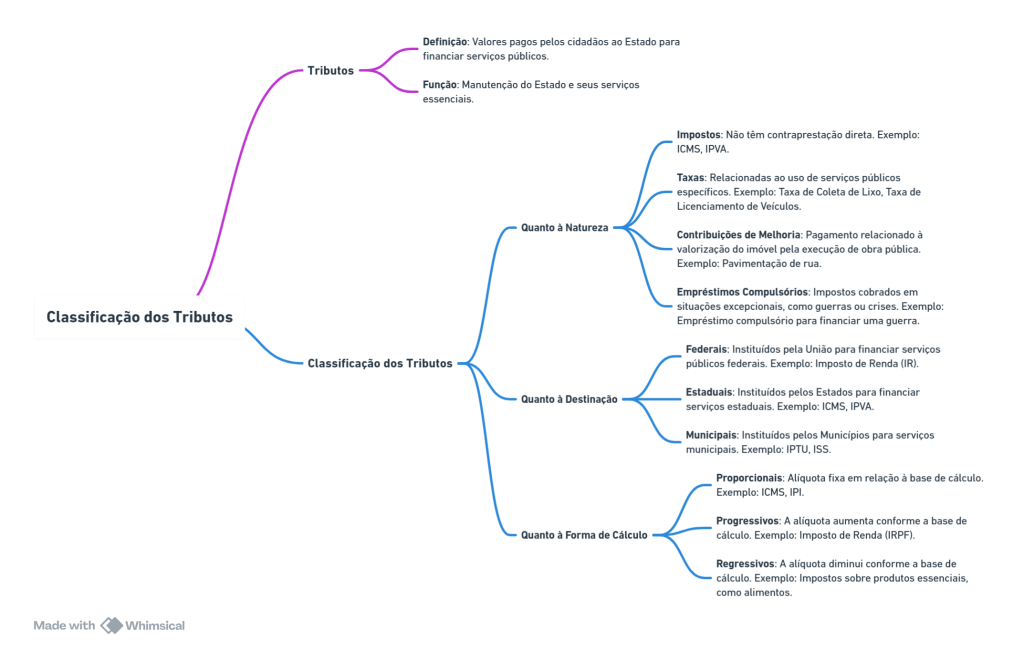

A classificação dos tributos é, sem dúvida, um dos pilares fundamentais do Direito Tributário, especialmente para quem se prepara para a OAB. Dessa forma, compreender as diferentes categorias de tributos não apenas facilita o entendimento sobre a forma de cobrança, mas também auxilia, de maneira significativa, na aplicação prática dos conhecimentos durante a atuação profissional.

Neste artigo, portanto, vamos explorar a classificação dos tributos, abordando cada tipo com exemplos e explicando claramente. Além disso, ao final, você terá acesso a um mapa mental que organiza, de forma simplificada, todos os conceitos apresentados, tornando, assim, o aprendizado mais fácil e eficiente.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva

Conceitos Iniciais

Os cidadãos e empresas pagam tributos ao Estado para financiar as atividades governamentais. São uma obrigação legal e, geralmente, sua arrecadação visa a manutenção de serviços públicos essenciais, como saúde, educação, segurança e infraestrutura. No entanto, os tributos variam em natureza e finalidade, por isso, a classificação deles serve como uma ferramenta importante para a organização do sistema tributário.

No Brasil, a Constituição Federal rege o sistema tributário, e cada tributo tem uma finalidade específica, definida pela sua natureza, destinação ou forma de cálculo.

Classificação dos Tributos

Classificar os tributos é uma maneira de organizar e entender como o governo os cria e aplica. Existem várias formas de classificar os tributos, e cada uma delas é relevante para diferentes situações jurídicas.

Quanto à Natureza

Esta classificação define o tipo de benefício que o contribuinte recebe em troca do tributo pago.

- Impostos: São tributos cujo pagamento não gera um benefício direto ou específico para o contribuinte. O Estado arrecada sem oferecer uma contraprestação direta imediata. Exemplo: o ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que o contribuinte paga quando há a circulação de mercadorias, sem receber um benefício direto em troca.

- Taxas: Os governos cobram esses tributos pela prestação de serviços públicos específicos e divisíveis ou pelo uso de um serviço público. O valor da taxa se relaciona diretamente com a utilização do serviço, como na Taxa de Coleta de Lixo, que o contribuinte paga em troca da coleta de resíduos domésticos.

- Contribuições de Melhoria: Os governos cobram esses tributos quando uma obra pública, como a construção de uma nova estrada ou a pavimentação de uma rua, valoriza o imóvel do contribuinte. O contribuinte, que se beneficia diretamente da melhoria, contribui para o custo da obra por meio dessa cobrança.

- Empréstimos Compulsórios: Os governos instituem esses tributos em situações excepcionais, como períodos de guerra ou calamidade pública, e os cobram para suprir necessidades urgentes. Exemplo: um empréstimo compulsório instituído para financiar uma guerra.

Quanto à Destinação

Os tributos também podem ser classificados conforme a sua destinação, ou seja, quem tem o direito de arrecadá-los.

- Tributos Federais: A União institui esses tributos, como o Imposto de Renda (IR) e o IPI (Imposto sobre Produtos Industrializados). A União tem competência exclusiva sobre esses tributos e os destina ao financiamento das atividades do governo federal.

- Tributos Estaduais: São os tributos instituídos pelos Estados, como o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o IPVA (Imposto sobre a Propriedade de Veículos Automotores). Esses tributos financiam os serviços que os governos estaduais prestam, como segurança, educação e saúde.

- Tributos Municipais: São os tributos instituídos pelos Municípios, como o IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana) e o ISS (Imposto sobre Serviços). Esses tributos financiam os serviços públicos municipais, como o saneamento básico, o transporte público e a educação infantil.

Quanto à Forma de Cálculo

A forma de cálculo dos tributos pode ser determinada pela base de cálculo e pela alíquota aplicada.

- Proporcionais: A alíquota é fixada de maneira que o valor do tributo seja proporcional ao valor da base de cálculo. Exemplo: o ICMS, onde a alíquota incide sobre o valor da mercadoria.

- Progressivos: A alíquota aumenta conforme o valor da base de cálculo, ou seja, quanto maior a base de cálculo, maior o valor do tributo. Exemplo: o Imposto de Renda das Pessoas Físicas (IRPF), que tem alíquotas progressivas de acordo com a renda do contribuinte.

- Regressivos: A alíquota diminui conforme o valor da base de cálculo. Essa forma é menos comum, mas ocorre em impostos sobre bens de consumo essenciais, como alimentos e medicamentos, que têm alíquotas reduzidas para beneficiar a população de baixa renda.

Aqui está seu Mapa Mental: