O Direito Tributário é um ramo do Direito Público que regula a tributação, ou seja, a forma como os tributos são instituídos e cobrados pelo Estado. Dentro desse contexto, os princípios do Direito Tributário desempenham um papel essencial ao estabelecer limites ao poder de tributar, garantindo segurança jurídica e justiça fiscal. Assim, eles funcionam como diretrizes fundamentais para garantir que a tributação ocorra de maneira justa, previsível e sem abusos por parte do poder público.

A seguir, abordaremos os principais princípios do Direito Tributário, com exemplos práticos de cada um, e, ao final, disponibilizaremos um mapa mental para facilitar a compreensão e fixação dos conceitos.

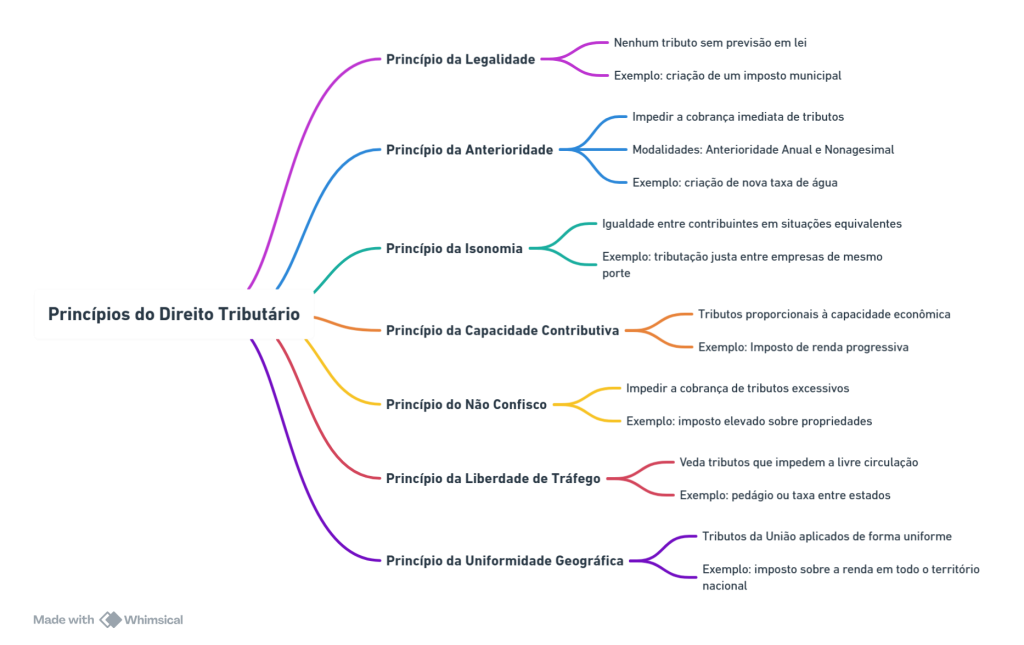

Princípio da Legalidade

Nenhum tributo pode ser instituído ou majorado sem que haja previsão em lei. Esse princípio, que está previsto no artigo 150, inciso I, da Constituição Federal, garante previsibilidade e transparência ao contribuinte, impedindo que o Estado cobre tributos de forma arbitrária. Desta forma, a legalidade protege os cidadãos contra abusos fiscais e proporciona segurança jurídica, pois os contribuintes têm conhecimento prévio sobre suas obrigações.

Exemplo: Suponha que um município queira criar um imposto sobre o uso de espaços públicos para eventos privados. Para cobrar esse imposto, a prefeitura deve primeiro criar uma lei que determine a criação do tributo e defina o valor a ser cobrado. Sem essa lei, a cobrança do imposto seria ilegal.

Princípio da Anterioridade

Impede que os tributos sejam cobrados de forma imediata após sua criação ou majoração. Esse princípio evita surpresas fiscais, garantindo que o contribuinte tenha tempo para se preparar financeiramente. Divida-se em:

- Anterioridade Anual: o tributo só pode ser cobrado no exercício financeiro seguinte à publicação da lei que o instituiu.

- Anterioridade Nonagesimal: o tributo só pode ser cobrado após 90 dias da publicação da lei.

Exemplo: Se um município criar uma nova taxa sobre o uso de água em junho, ele só poderá cobrar no ano seguinte (no caso da anterioridade anual) ou 90 dias após sua publicação (no caso da anterioridade nonagesimal). Isso impede que o contribuinte seja pego de surpresa.

Além dessas modalidades, há propostas previstas na Constituição, como no caso de imposto sobre importação e imposto sobre produtos industrializados, que não precisam respeitar essas regras.

Princípio da Isonomia

Determina que todos são iguais perante a lei tributária, impedindo que haja tratamento discriminatório entre contribuintes que se encontrem em situação equivalente. Portanto, esse princípio garante a aplicação justa e uniforme dos tributos, sem favorecimentos indevidos ou injustiças. Desta forma, a isonomia assegura a prática equilibrada da tributação, respeitando as condições individuais de cada contribuinte.

Exemplo: Se uma empresa de grande porte e uma de pequeno porte, mas que atuam no mesmo setor, possuem a mesma receita, ambas devem pagar o mesmo valor de imposto sobre sua receita, independentemente de sua porta. Se um estado aplicar uma alíquota mais baixa para uma delas sem justificativa legal, estará violando o princípio da isonomia.

Princípio da Capacidade Contributiva

Prevê que os tributos deverão ser cobrados de acordo com a capacidade econômica do contribuinte. Ou seja, quem tem maior poder aquisitivo deve contribuir mais. Esse princípio fundamenta a progressividade de tributos, como o Imposto de Renda, onde as alíquotas aumentam conforme a renda do contribuinte. Assim, a capacidade contributiva busca garantir uma justiça fiscal, distribuindo a carga tributária de maneira proporcional à riqueza de cada indivíduo.

Exemplo: No Imposto de Renda (IR), pessoas que ganham até R$ 2.000 por mês pagam uma alíquota menor (ou até mesmo ficam isentas), enquanto pessoas que ganham R$ 10.000 pagam uma alíquota maior. Esse sistema é um reflexo da capacidade contributiva, pois exige mais daqueles que têm maior capacidade financeira.

Princípio do Não Confisco

O Estado não pode utilizar os tributos como forma de confisco, ou seja, não pode cobrar tributos em valores excessivos que comprometam a propriedade ou os rendimentos do contribuinte. Dessa forma, esse princípio protege o patrimônio privado e impede que o poder de tributar se transforme em uma ferramenta de expropriação. Vale ressaltar que tributos elevados podem inviabilizar a atividade econômica e melhorar o desenvolvimento social e econômico do país.

Exemplo: Se um município cria um imposto tão elevado sobre a propriedade de imóveis urbanos que, ao cobrá-lo, uma pessoa perde a capacidade de manter sua casa ou negócio, esse imposto vai contra o princípio do não confisco, pois o tributo toma uma parte excessiva da propriedade do contribuinte.

Princípio da Liberdade de Tráfego

Veda a criação de tributos que impeçam a livre circulação de bens, pessoas e serviços entre os Estados e Municípios brasileiros. Em outras palavras, a Constituição Federal garante que barreiras tributárias não restringem a mobilidade econômica e social, incentivando o desenvolvimento nacional. Portanto, qualquer tipo de pedágio ou imposto que impeça a circulação de mercadorias entre diferentes regiões deve respeitar esse princípio.

Exemplo: Se um estado impor um imposto sobre mercadorias cobradas apenas nas fronteiras estaduais, ele pode criar um obstáculo ao livre comércio entre os estados e, portanto, violar o princípio da liberdade de tráfego.

Princípio da Uniformidade Geográfica

A União deve aplicar os seus tributos de forma uniforme em todo o território nacional, sem fazer distinções entre Estados ou Municípios. Esse princípio evita a criação de obrigações fiscais para regiões específicas e garante um equilíbrio na carga tributária em todo o país. Dessa forma, busca-se garantir um tratamento isonômico e coeso na política tributária nacional.

Exemplo: Se a União cria um imposto sobre a renda, esse imposto deve ser o mesmo para contribuintes de qualquer estado ou município. Caso haja variações de alíquotas conforme a localização geográfica do contribuinte, isso contraria o princípio da uniformidade geográfica.

Como estudar de forma eficiente, aprenda com nossa Playlist exclusiva.

Conclusão

Os princípios do Direito Tributário são fundamentais para garantir uma tributação justa, equilibrada e dentro dos limites constitucionais. Portanto, eles protegem os contribuintes contra abusos do poder estatal e protegem maior segurança jurídica na relação entre fiscal e cidadãos. Além disso, esses princípios ajudam a manter o equilíbrio entre a necessidade do Estado de arrecadar recursos e o direito do cidadão de ter uma carga tributária justa e previsível.

Aqui está seu Mapa Mental: